Mercredi 30 janvier 2019 / Journée 1 / Acte 2

L’essor de l’investissement durable

Comment le bois concilie-t-il rentabilité et éthique ?

Interventions de

- David Hiler, Vice-président de Sustainable Finance Geneva

- François Leforestier, Cabinet Leforestier Ltd

- Claudio Morelli, Pictet Asset Management (Funds Timber)

- Jean Laville, Associé de Conser SA et directeur adjoint de Swiss Sustainable Finance

Le point de vue de financiers suisses et français sur la question de la performance des forêts et plus généralement, de la durabilité des placements.

Des initiatives en terme de gestion durable existent au niveau des banques mais à l’heure actuelle, il n’y a aucune règle contraignante en ce sens. Le concept, difficile à appréhender, dépend aussi d’éthique et de valeurs personnelles. Quelles sont les bonnes pratiques en la matière ? L’opacité est-elle de mise ? À quels critères et à quelles certifications se vouer ? Quels leviers le citoyen, en particulier via les fonds de pension, a-t-il pour orienter son épargne ?

Zimbabwe – Pictet finance un projet de sauvegarde de la forêt au nord du Zimbabwe, dans une région victime de la déforestation, de la pauvreté et de la sécheresse. Ce projet permet à une population pauvre de s’assurer des moyens de subsistance durables.

L’exemplarité

D’ailleurs, la Banque Pictet en a fait elle-même un cheval de bataille, avec pour raisonnement que pour s’adresser à un investisseur institutionnel ou privé, il fallait soi-même adopter une attitude exemplaire. C’est la raison pour laquelle la Banque Pictet s’est attelée à diminuer l’impact carbone de ses 4000 collaborateurs dans le monde, visant à réduire de 40% ses émissions de CO2 d’ici 2020 (en diminuant en particulier les déplacements professionnels et la consommation énergétique des bâtiments qui représentent plus de 90% des émissions du groupe) et prouvant qu’une société financière peut travailler pour le bien de la planète.

Réduction de l’empreinte carbone par collaborateur de 40% d’ici à 2020

L’essor de la finance durable

David Hiler, Vice-président de Sustainable Finance Geneva rappelle la nécessité de raisonner dans un monde globalisé et de considérer la durabilité comme une opportunité qui se répercute très positivement sur la performance économique. À l’étranger, les services financiers suisses sont perçus comme étant d’excellente qualité et la finance durable made in Switzerland pourrait devenir un vrai avantage concurrentiel. La Confédération a même ancré la durabilité dans la Constitution. L’article 73 stipule que la Confédération et les cantons œuvrent à l’établissement d’un équilibre durable entre la nature et son utilisation par l’être humain. Selon une étude de l’association Swiss Sustainable Finance publiée en avril 2017, la place financière suisse ne génère déjà pas moins de 30% des investissements durables dans le monde.

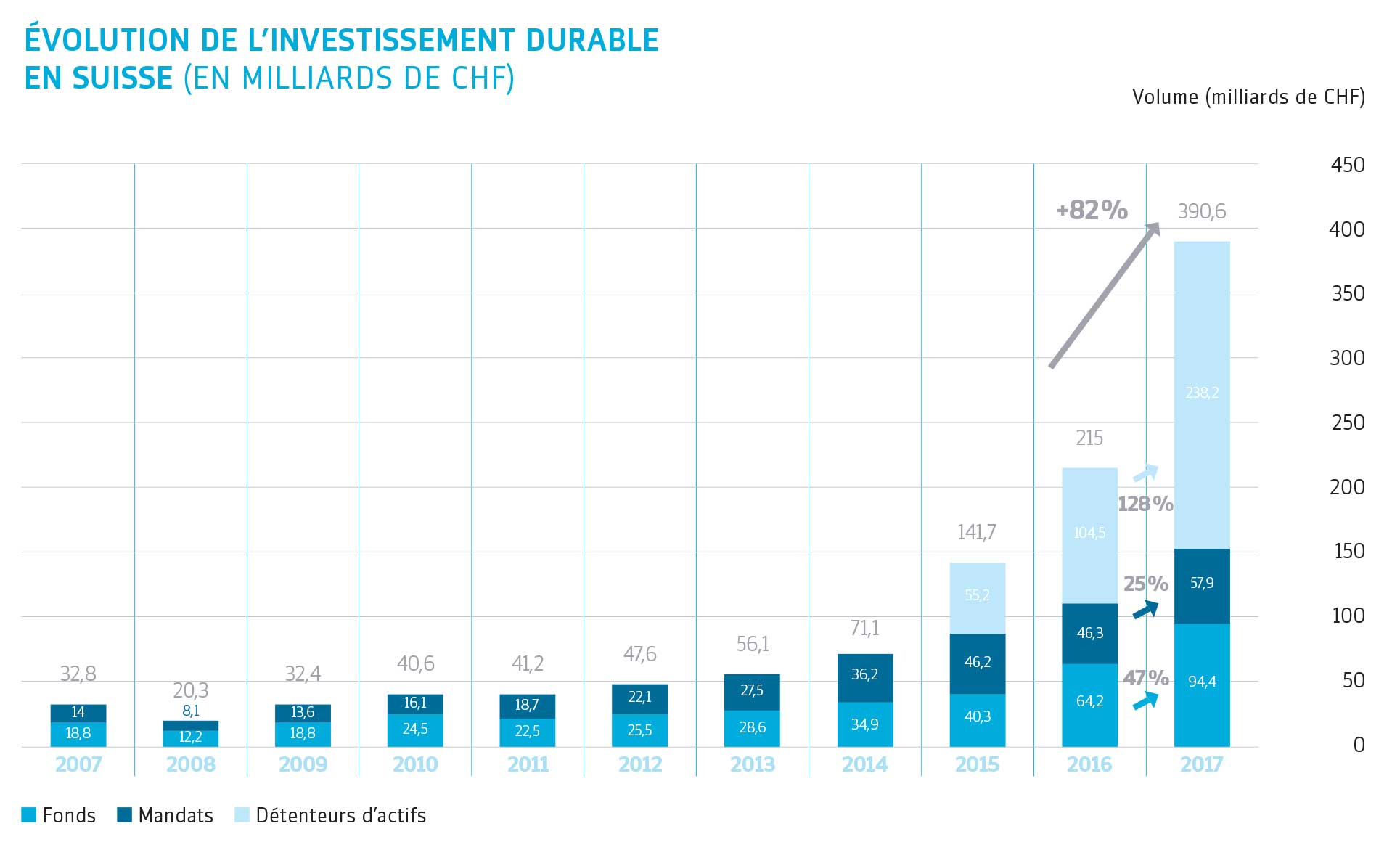

Pictet Asset Management propose des solutions d’investissement durable depuis 20 ans et a signé les « Principes pour l’investissement responsable » des Nations Unies (UN PRI) en 2007. À cette époque, rappelle David Hiler, la finance durable était encore marginale. « C’était alors un produit de niche, quasiment une utopie ! ». Aujourd’hui, le concept de développement durable jouit d’un intérêt croissant. Il représente 20% des investissements en Europe, 10% en Suisse mais avec un quasi doublement l’année dernière (+82% à 390,6 milliards de francs suisses).

Des opportunités mais aussi des risques

Certains fonds représentatifs comme le Pictet-Water ont ouvert la voie à l’essor des fonds de placement thématiques, permettant d’ouvrir à un plus grand nombre l’investissement durable. Les banques privées locales se sont toujours montrées particulièrement dynamiques dans le soutien de projets innovants. Aujourd’hui la quasi-totalité des principales banques suisses proposent un ou plusieurs fonds à Investissement Socialement Responsable. « Les grands acteurs d’aujourd’hui ne sont plus des acteurs spécialisés » précise David Hiler. « C’est évidemment les ex-banques privées, les banques genevoises mais aussi l’UBS. Cette explosion des acteurs a eu lieu il y a 4-5 ans en faisant naître un problème majeur : la fiabilité des labels ». Chacun appréhende la durabilité à sa façon et l’un des principaux écueils demeure l’absence de consensus au niveau international sur la définition et la mesure des critères ESG (Environnementaux, Sociaux et de Gouvernance).

« Cette explosion des acteurs [de la finance durable] a eu lieu il y a 4-5 ans en faisant naître un problème majeur : la fiabilité des labels » — David Hiler

Investisseurs et acteurs de la finance appréhendent-ils de la même façon le terme de durabilité ? L’investisseur doit d’abord clarifier sa propre approche. Où investir ? Selon quels critères ? Et pour quelle efficacité économique ? Quelle valeur donner aux certifications qui varient beaucoup d’une région du monde à l’autre ?

L’investisseur peut choisir d’exclure des industries qui ne correspondent pas à son éthique personnelle ou au contraire de privilégier les sociétés qui génèrent un impact social ou environnemental positif. Les labels ESG existants peuvent aussi faciliter la sélection, encore faut-il que la certification soit émise par un organe indépendant.

Jean Laville (associé de Conser SA et directeur adjoint de Swiss Sustainable Finance) relève l’importance du rôle joué par les caisses de pension à l’heure où l’opinion publique se sent de plus en plus préoccupée par l’impact de son activité d’investissement. « Avez-vous la certitude que votre caisse de pension applique ces critères de durabilité ? » s’interroge-t-il. Cette question est d’autant plus pertinente en Suisse où les sommes gérées par les caisses de pension s’élèvent à 1, 2 fois l´équivalent du PIB (contre 0,25% en France).

Durabilité et responsabilité, une affaire de tous

Elle montre notamment que même si la Suisse s’est engagée en faveur de l’accord de Paris sur le Climat en 2015, le comportement actuel des investisseurs favorise toutefois un réchauffement mondial de 4 à 6 °C.

Selon cette étude, en 2015 le marché suisse des fonds en actions finance des émissions de 52,2 millions de tonnes d’équivalents-CO2 (éq.-CO2) à l’étranger ce qui correspond à peu près aux émissions générées par la Suisse en 2013. Si l’on analyse spécifiquement les caisses de pension, il apparaît que des émissions de quelque 25 millions de tonnes d’éq.-CO2, soit 6,4 tonnes par personne assurée, sont liées à leurs actions étrangères.

« On ne peut pas vouloir être vertueux dans notre vie de tous les jours d’un côté et contribuer largement au réchauffement global de la planète, via l’impact de nos investissements, de l’autre » — Jean Laville

Chaque franc que nous confions à la banque à titre d’épargne, de placement ou de prévoyance a un effet sur l’environnement et la société. En tant que citoyen, nous détenons les leviers pour accélérer le processus de durabilité à tous les niveaux, et notre caisse de pension en est un. « Celui qui a le pouvoir est celui qui a l’argent, le système financier en est l’intermédiaire et la durabilité doit être le résultat de tout cela. » affirme Jean Laville. « Le thème de la déforestation est assez révélateur de nos contradictions » poursuit-il. « En Suisse (et en France), nous jouissons d’une très belle forêt que nous faisons prospérer. Cependant, de part notre consommation, nous impactons de façon très négative la forêt à l’échelle mondiale. Lorsque la Suisse importe 80% de son soja du Brésil pour nourrir son bétail, elle ne peut nier son impact dévastateur sur la déforestation. » L’importance accordée à la divulgation de ces concepts, et le partage de ces valeurs sont très importants.

Déforestation importée

Nous importons et consommons des produits qui peuvent contribuer à la déforestation à l’autre bout du monde : c’est la « déforestation importée ». Pour ne plus piller les forêts là-bas, il est nécessaire de consommer mieux ici.

« En Suisse nous jouissons d’une très belle forêt que nous faisons prospérer. Cependant, de part notre consommation, nous impactons de façon très négative la forêt à l’échelle mondiale. Lorsque la Suisse importe 80% de son soja du Brésil pour nourrir son bétail, elle ne peut nier son impact dévastateur sur la déforestation. » — Jean Laville

Plus transparent, plus responsable

Comme il n’existe pas de force contraignante pour le moment « c’est notre rôle et notre responsabilité de citoyen et d’investisseur d’exiger des informations extra-financières de type ESG (environnementaux, sociaux et de gouvernance) afin que la finance durable devienne la norme en Suisse » insiste Jean Laville.

La demande de plus en plus soutenue émanant de clients institutionnels est un puissant moteur de croissance supplémentaire. Les Caisses de pension Migros et les Caisses de Prévoyance de l’État de Genève (CPEG) qui ont intégré amplement le développement durable dans leur stratégie d’investissement prouvent qu’il y a de quoi être optimiste.

La BNS mauvais élève

Mais pour David Hiler, il existe le contre-exemple absolu, c’est la Banque Nationale Suisse, dont la politique d’investissement est très axée sur les énergies fossiles : « Si vous voulez investir durablement dans la destruction de la planète, le Fonds national de la BNS correspond exactement à cela » s’offusque-t-il. Il est essentiel que la pression en faveur de la finance durable soit maintenue car la partie n’est pas encore gagnée, les placements de la BNS en sont révélateurs.

Parmi les multiples formes de la finance durable : la forêt

François Leforestier (Cabinet Leforestier Ltd) est depuis de longue date un spécialiste français de la gestion des forêts privées : « Je gère des forêts privées, petites et grandes et suis amené à faire de la gestion durable depuis 40 ans » explique-t-il. Et il poursuit : « en France, à part en Méditerranée et zone de montagne, on peut gérer toutes les surfaces boisées sans qu’elle ne coûtent aux propriétaires. Il n’y a pour le moment pas de forêts déficitaires. Mais cela pourrait arriver » prévient-il : « certain type de forêt de feuillus, à grande échelle, en futaie régulière ont des coûts de régénération élevés et un rapport insuffisant. Si le mode de gestion ne change pas, la tendance va s’inverser. » Pour des économies d’échelle, la tendance est au regroupement. Mais du point de vue environnemental, ces regroupements sont-ils favorables ?

Selon François Leforestier, plus une forêt est grande à acheter, plus le prix est faible à l’hectare car il y a peu de demande. En revanche, à la vente, plus le lot de bois est important, plus le prix unitaire est élevé. Le revenu récurrent issu de la coupe de bois est meilleur sur des grandes surfaces. Investir en direct dans une forêt n’est pas à la portée de toutes les bourses, d’où l’avantage des fonds de placement, ou autres groupements fonciers forestiers qui en facilitent l’accès, et qui permettent aussi de diversifier les massifs, les essences et de mutualiser les risques.

Le prix du bois est fonction de la conjoncture économique

Le cours du bois s’effondre les années qui suivent une tempête mais il varie à la hausse lorsque le prix du pétrole augmente. Ainsi en 1973 lors de la crise pétrolière, le prix du chêne a doublé puis quadruplé. Les institutionnels tels la caisse des dépôts se sont alors lancés dans l’investissement de forêt et ont contribué à dopé le marché. Quand le rendement a baissé (rapport bénéfice/capital), ils ont revendu.

« Depuis 10 ou 15 ans, le prix du bois connaît une hausse importante en France notamment pour des raisons fiscales et économiques. Dans certains cas la rentabilité atteint 2, 3 voire 4% et parfois plus ! Accompagnée d’une fiscalité favorable, la forêt n’a pas beaucoup de concurrents en matière de placement » — François Leforestier

Le marché de la forêt est à nouveau très élevé mais avec de grandes disparités selon le type de forêt, l’emplacement et son peuplement. « La forêt de Couvet dans le Jura est rentable. Elle est exemplaire et emblématique d’une vision holistique. Elle est traitée en jardinage (et non en futaie régulière) répondant à des principes de durabilité et abritant de nombreuses essences d’âges et de diamètres différents. En plus d’avoir des vertus économiques, cette forêt jardinée est un modèle de réussite économique. »

Les futaies régulières

Les futaies régulières qui à court terme répondent aux besoins d’une industrie pressée par le temps et les besoins de la mécanisation, présentent des arbres d’essence unique, homogènes peu branchus, longs et avec une croissance constante. Elles permettent de produire, dans un cycle relativement cours, des arbres similaires et de même qualité supprimant la concurrence des autres végétaux comme la ronce et la fougère.

Les coupes de bois s’effectuent à intervalles réguliers jusqu’à la coupe rase (plus aucun arbre sur la parcelle) ou la mise en régénération naturelle (fructification des arbres en place qui donneront naissance au futur peuplement).

Les vertus des forêts jardinées

Mais ce type de production a conduit à des aberrations : la plantation d’épicéas à basse altitude ou encore des plantations qui ne résistent pas aux insectes ou aux champignons car la nature souffre de l’homogénéité. « Si on fait une forêt trop homogène, on prend des risques » met en garde François Leforestier.

La rentabilité dépend donc de la façon de gérer la forêt avec deux approches possibles : l’approche industrielle ou l’approche de type écologique. C’est un choix personnel mais l’expérience montre de plus en plus l’intérêt de revenir au modèle de forêts irrégulières et de futaie jardinée. Cela vaut également pour les autres régions du monde, ce qui permet à Jean Laville de conclure qu’on ne sauvera pas la forêt suisse et française si on ne sauve pas la forêt tropicale car leurs destins sont interconnectés.

Sophie Barenne